I – Les différentes fonctions de l’Etat

A – La fonction d’affectation

L’Etat offre des services collectifs.

Il a un rôle d’Etat-gendarme :

- défendre le territoire (armée).

- assurer la sécurité des personnes et des biens (police – justice).

- faire respecter les règles de la concurrence.

Note : Police, Armée et Justice sont les 3 activités régaliennes de l’Etat.

B – La fonction de répartition (redistribution)

On prend aux uns (cotisations) pour donner aux autres (prestations).

C – La fonction de régulation (stabilisation)

Consiste à agir sur l’évolution économique :

II – Le budget de l’Etat

Est un document comptable retraçant l’ensemble des recettes et des dépenses de l’Etat pour une année. Ce budget est une prévision détaillée.

C’est une loi de finance : le budget est soumis au vote du parlement. Ce budget concerne l’Etat au sens strict du terme (les différents ministères).

A – Elaboration du budget

Le budget est préparé par le gouvernement. Chaque ministère dresse son propre budget : ils font l’inventaire de leurs besoins avec justification.

Le Premier Ministre adresse à chaque ministère des contraintes à respecter pour leurs demandes de crédit.

En cas de désaccord, le choix définitif revient au Premier Ministre.

B – Le vote

Ce budget est ensuite présenté au Parlement : c’est une loi de finance.

Remarque : la loi de finance rectificative ou collectif budgétaire.

Les recettes réelles peuvent se révéler moins importantes que prévu tandis que des dépenses nouvelles apparaissent.

Le Parlement peut donc être amené à voter une loi de finance rectificative ou collectif budgétaire.

D – Le contrôle

Etant donné qu’il s’agit de l’argent des contribuables, de nombreux contrôles sont prévus à tous les niveaux pour s’assurer que l’exécution du budget est bien conforme aux décisions prévues par la loi.

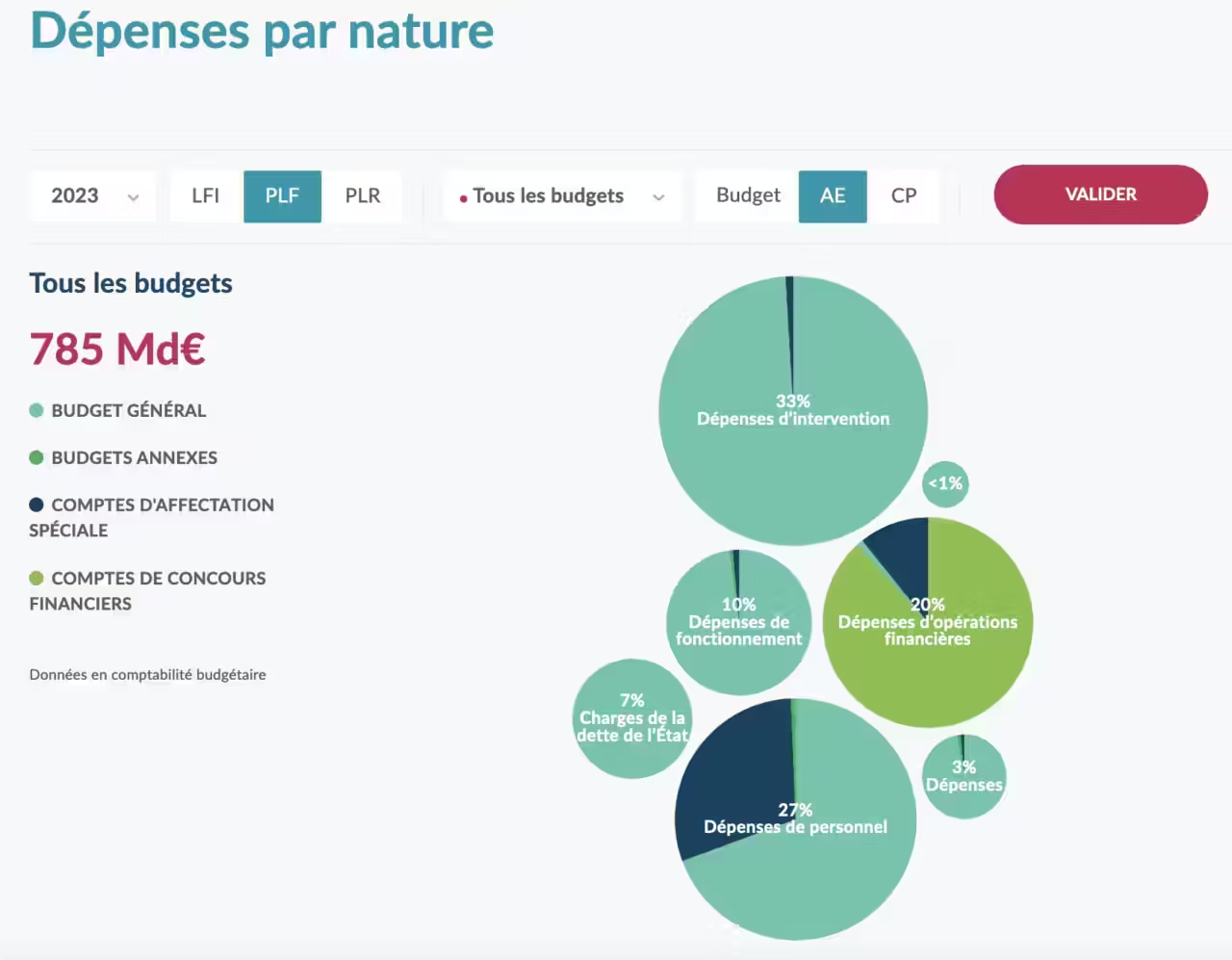

III – Les dépenses de l’Etat

Ce sont les charges budgétaires de l’Etat. Elles peuvent être classées selon leur nature et fonction.

A – Selon leur nature

Les dépenses de fonctionnement sont destinées à assurer le fonctionnement courant des administrations. Elles payent les fonctionnaires.

Les dépenses en capital sont consacrées à l’investissement. Elles servent à moderniser ou accroître le potentiel productif de l’Etat (construction de lycées, travaux d’aménagement du territoire…).

La dette publique regroupe les sommes consacrées au remboursement de la dette de l’Etat.

Les dettes d’interventions et les subventions courantes sont toutes les dépenses faites par l’Etat pour venir en aide aux entreprises.

Les dépenses militaires servent à la défense du territoire.

B – Selon leur mission

IV – Les recettes des administrations : les Prélèvement Obligatoires (P. O.)

Les prélèvements Obligatoire désignent les impôts et cotisations sociales versées par les agents économiques. Ces P.O. sont versés à :

- l’Etat : dépenses des différents ministères.

- aux collectivités locales : dépenses des communes, des départements, des régions.

- aux organismes de la Sécurité sociale (revenus de transfert).

Taux de P. O. = ( ( impôts Etat et collectivités locales + cotisations sociales ) / (PIB) ) * 100

Taux de pression fiscale = ( Impôts / PIB ) * 100

Taux de pression sociale = ( Cotisations sociales / PIB ) * 100

V – Les impôts ou les recettes fiscales de l’Etat

A – Classement des impôts

Les recettes du budget de l’Etat proviennent essentiellement de la fiscalité. Les actifs, les inactifs, les entreprises et les consommateurs payent des impôts qui sont des versements obligatoires.

Il existe deux sortes d’impôts.

Les impôts directs : sont versés directement par l’agent économique concerné.

- impôt sur le revenu des personnes physiques (IRPP)

- impôt sur les sociétés (IS)

- impôt de solidarité sur la fortune (ISF)

Les impôts indirects : sont supportés par certains agents économiques et versés au fisc par d’autres agents:

- taxe à la valeur ajoutée (TVA)

- taxe intérieure sur les produits pétroliers (TIPP)

B – Les principaux impôts

1 – IS – Impôt sur les Sociétés

Est perçu sur les bénéfices des sociétés.

2 – ISF – Impôt de Solidarité sur la Fortune

La loi de finance de 1982 a instauré l’IGF (Impôt sur les Grandes Fortunes) qui fut supprimé en 1986.

La loi de finance de 1989 a créé l’ISF parce que son rendement était destiné à financer en partie le RMI (Revenu Minimum d’Insertion). Les taux sont progressifs selon le patrimoine net taxable strictement supérieur à un certain seuil d’entrée au 1er janvier de l’année considérée.

Entre 2013 et 2016, les taux vont de 0,5 à 1,5 % et la 1re tranche s’applique à partir de 800 000 euros. À compter du 1er janvier 2016 jusqu’à sa suppression, le seuil d’entrée est de 1,3 million d’euros.

L’impôt de solidarité sur la fortune (ISF) est remplacé le 1er janvier 2018 par l’impôt sur la fortune immobilière (IFI).

3 – La TVA

Est un impôt direct sur la consommation. Il est considéré comme non-redistributif (car toujours le même) et est payé par le consommateur final. Le taux est de 19.6%.

Calcul de la TVA

Prix TTC = Prix HT + ( (Prix HT * taux de TVA ) / 100 )

C – Les autres recettes de l’Etat

L’Etat dispose d’autres recettes :

- les droits de timbres (carte d’identité, passeport…)

- les droits de succession

- les revenus du domaine de l’Etat

VI – Le solde budgétaire

Le solde budgétaire est la différence entre les recettes et les dépenses de l’Etat. On parle de déficit budgétaire lorsque les dépenses sont supérieures aux recettes. Selon les critères de Maastricht, le déficit budgétaire ne doit pas dépasser 3% du PIB.

La dette publique est l’ensemble de la dette de l’Etat du fait de déficits répétés. C’est donc l’ensemble de emprunts contractés par l’Etat pour financer ses déficits. Selon les critères de Maastricht, la dette publique ne doit excéder 60% du PIB.

VII – La politique budgétaire

Est l’ensemble des mesures de la politique économique qui s’appuient sur les recettes et les dépenses du budget.

Du côté des recettes, les règles relatives aux impôts existants peuvent être changées, les barèmes modifiés, des déductions fiscales accordées ou supprimées, des impôts nouveaux peuvent même être créés.

Du côté des dépenses, la politique budgétaire joue sur l’évolution de leur montant global et celles de différents postes : dépenses de personnel, dépenses d’équipement, subventions aux entreprises…

Le niveau du déficit est aussi un paramètre déterminant. Une dette publique élevée contraint fortement la politique budgétaire.

L’Etat supporte de fortes charges d’intérêts qui augmentent ses dépenses, et doit par ailleurs éviter d’accroître encore le poids de sa dette.

Il existe deux positions face à la politique budgétaire : celle des libéraux et celle des keynésiens.

A – La position des libéraux

Les libéraux sont pour un équilibre budgétaire car :

– l’intervention de l’Etat entraîne des dépenses improductives et un endettement

– s’il existe un déficit, l’Etat est demandeur donc augmente ses dépenses, la demande devient supérieure à l’offre et entraîne une hausse de l’inflation, donc une perte de valeur de la monnaie.

Les libéraux sont partisans de l’Etat-gendarme (Police, Armée, Justice).

B – La position des keynésiens

Les keynésiens ne sont pas contre un déficit budgétaire car :

– l’Etat doit intervenir parce qu’il a une responsabilité permanente dans l’économie

– une hausse de la demande de consommation entraîne une hausse des revenus de transferts donc une baisse des impôts

– cela entraîne une hausse de l’investissement en réalisant des investissements publics

Ce déficit pourra se résorber par des rentrées fiscales engendrées par la reprise de la croissance : nous sommes dans le cas d’une politique de relance.

Les keynésiens sont partisans de l’Etat-providence ou l’intervention économique et sociale de l’Etat.

VIII – Les impôts locaux et le budget d’une commune

A – Les 4 impôts locaux

La fiscalité locale repose sur 4 taxes.

La taxe d’habitation est due par les habitants propriétaires ou locataires de tout logement principal ou secondaire.

La taxe foncière sur propriété bâtie concerne toutes les constructions (maisons, usines, ateliers…).

La taxe foncière sur propriété non-bâtie concerne surtout les communes rurales et porte sur les terres.

La taxe professionnelle est due par les artisans, les commerçants, les entreprises et les professions libérales.

B – Structure du budget d’une commune

Le budget communal comprend deux fonctions :

section de fonctionnement : dépenses ordinaires ou courantes

- dépenses : salaires de employés, achat de fournitures, entretien du patrimoine, intérêts des emprunts, subventions versées…

- recettes : les 4 impôts locaux, la dotation globale de fonctionnement (DGF)…

section d’investissement : dépenses extraordinaires qui s’étalent sur plusieurs années.

- dépenses : acquisition de terrains, grosses réparations…

- recettes : emprunts, dotation globale d’équipement (DGE), vente de terrains ou bâtiments, subventions du département et de la région.

j’ai juste « balayé » rapidement la page sur « le buget de l’état » et j’ai relevé une petite inéxactitude en rapport avec le taux de TVA, qui est en France, de 19,6%, pour le taux le plus élevé.

Merci YOU, cette page a été écrite il y a quelques années maintenant et le taux de la TVA est effectivement à 19.6%.

Cet article a été ecrit quand !?

En 1997-1998.

tres intéressant , j’ai appris trop de chose merci :)

@hajar : je t’en prie.

Merci pour ce site il est génial continuez ;)

Mes remerciements à ceux qui ont créé Ce site; j’en ai tiré beaucoup d’informations